“Na prática, a redução da Selic não se traduz automaticamente em financiamentos mais acessíveis, pois spreads bancários elevados, inadimplência e riscos fiscais continuam pressionando o custo final do crédito”, aponta o administrador de empresas Fabiano Mapurunga

Confira:

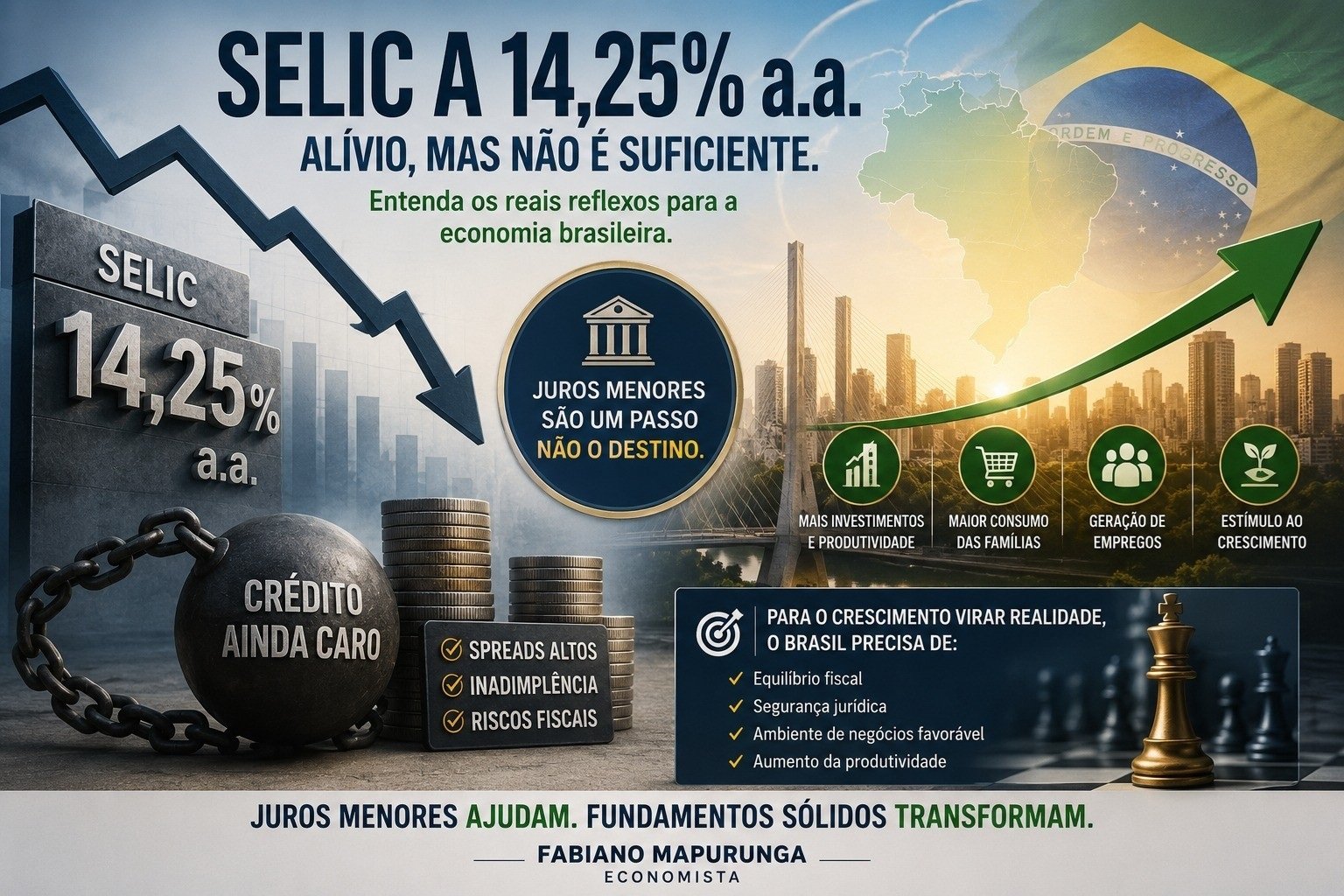

Na reunião de hoje do Copom ficou decidida a redução da taxa Selic para 14,25% ao ano, representando um movimento importante da política monetária brasileira, mas é preciso separar o entusiasmo das manchetes da realidade econômica. Embora a queda dos juros seja sempre recebida com expectativa positiva, seus efeitos práticos sobre a economia não são imediatos e tampouco homogêneos.

Como financista, entendo que o principal benefício de uma Selic menor é a redução gradual do custo do dinheiro. Empresas encontram melhores condições para financiar investimentos, famílias passam a ter maior capacidade de consumo e setores intensivos em crédito, como construção civil, varejo e indústria, tendem a ser favorecidos. Em tese, isso contribui para acelerar o crescimento econômico e estimular a geração de empregos.

Entretanto, é importante reconhecer que uma taxa de 14,25% ainda permanece em patamar elevado sob qualquer parâmetro internacional. O Brasil continua convivendo com um dos maiores juros reais do mundo, o que significa que o crédito ao consumidor e às empresas permanece caro. Na prática, a redução da Selic não se traduz automaticamente em financiamentos mais acessíveis, pois spreads bancários elevados, inadimplência e riscos fiscais continuam pressionando o custo final do crédito.

Outro ponto que merece atenção é que a política monetária, sozinha, não é capaz de impulsionar o crescimento sustentável. Sem equilíbrio fiscal, segurança jurídica e aumento da produtividade, a queda dos juros produz efeitos limitados. Crescimento consistente exige confiança. E confiança nasce da previsibilidade das contas públicas, da estabilidade institucional e da capacidade de atração de investimentos privados.

Também não se pode ignorar que a desaceleração dos juros reduz a rentabilidade das aplicações conservadoras, incentivando uma migração gradual para ativos de maior risco e para investimentos produtivos. Esse movimento tende a beneficiar o mercado de capitais e favorecer empresas em busca de recursos para expansão.

Contudo, o maior desafio continua sendo transformar um eventual ciclo de redução da Selic em crescimento de longo prazo. Juros menores ajudam, mas não substituem reformas estruturais. O desenvolvimento econômico não é consequência apenas da política monetária; é resultado da combinação entre responsabilidade fiscal, produtividade, ambiente de negócios favorável e confiança dos agentes econômicos.

Portanto, a queda da Selic para 14,25% ao ano deve ser vista como uma notícia positiva, mas sem euforia. Ainda estamos distantes de um ambiente de crédito barato e de forte expansão econômica. O verdadeiro impacto sobre a economia brasileira dependerá menos do número anunciado pelo Banco Central e mais da capacidade do país de construir fundamentos sólidos que permitam juros estruturalmente menores e crescimento sustentável.